こんにちは、いぶきです。

今回は老後の生活を支える終身年金について紹介していきます!

老後の生活を安心して送る方法はシンプルで

「毎月の終身年金の受給額」>「毎月の生活費」

の状態を作ることです。

また、そこに貯金額や退職金などを組み合わせることで、豊かな老後生活に備えることが可能です。

いかに受給額を増やして、生活費を減らせばいいかを考えればいいんだね

そういうこと!

そのため、そもそも終身年金についてどんな種類があるのか、

また、具体的な老後対策方法について説明していきます!

- 終身年金の種類を理解する

- 毎月にかかるお金を知る

- 老後2,000万円問題のカラクリを知る

終身年金とはどういう意味?

かんたんに言うと「死ぬまでもらい続けることができる」お金のことを指します。

そのため特性上、早くに亡くなれば損をして、長生きすればその分お得になります。

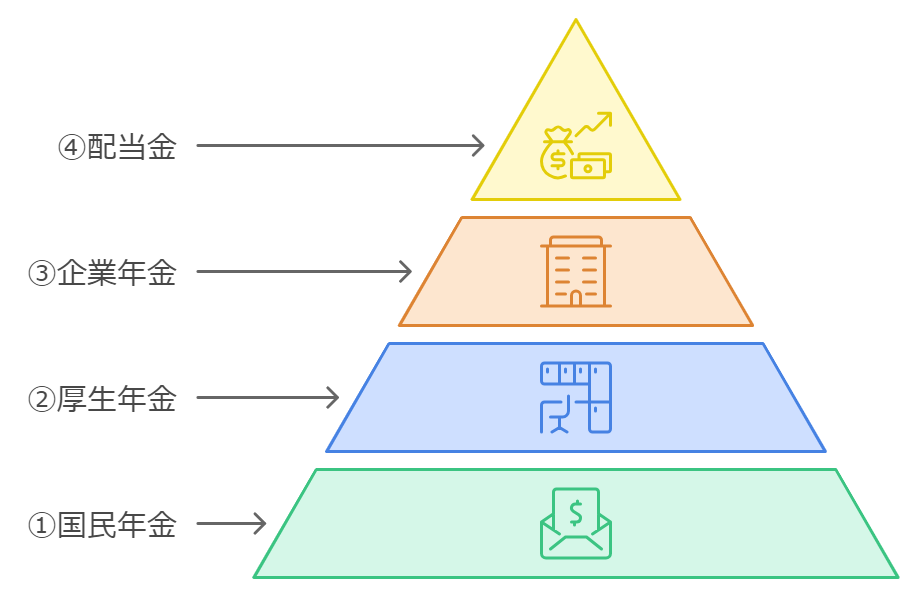

終身年金の種類について

大きく4種類に分かれます。

イメージとしては以下の通りです。

フリーランスや個人事業主の場合は「②厚生年金」「③企業年金」がないため、代わりにあとで紹介する「⑤国民年金基金」という制度があるので、そちらを活用することをお勧めします。

※専業主婦(主夫)は①と④の2階建て。

会社員は4階建て、個人事業主は3階建てのイメージです!

①国民年金

20歳から60歳までの全ての国民が加入し、保険料を払うことで、原則65歳から老齢基礎年金として受給できる保険のこと。

きちんと納めていればちゃんともらえる終身年金です。

受給額の平均は令和4年度で男性5万8,798円、女性5万4,426円です。

思ったより少ないね

厚生年金とセットで考えることが多いからね。

どうやって増やすか?

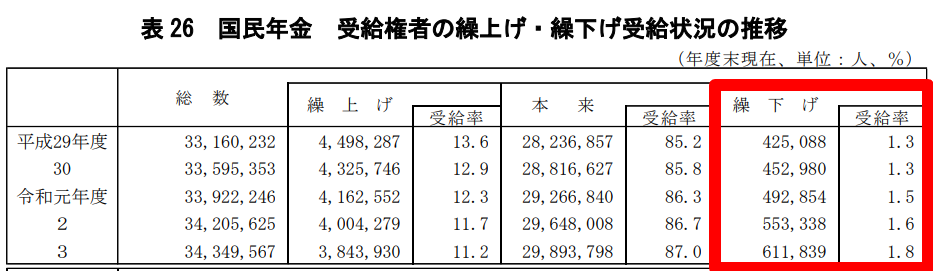

〇繰り下げ受給をする

国民年金特徴として、繰り上げ受給や繰り下げ受給ができることができます。

目安として、1か月繰り上げると0.5%くらい減額し、繰り下げると0.7%増えます。

例えば繰下げの上限年齢(70歳)まで待った場合(60か月)、最大42%多くもらえることができます。

現状、繰り下げ受給している人は1%台とまだまだ少数派です。。

〇付加年金を利用する

第一号被保険者(自営業者)のみにはなりますが、月額400円の付加保険料を納付することで、200円×納付月数の金額が毎年の老齢基礎年金に上乗せされます。

例えば10年間(120か月)で合計48,000円の納税をした場合、

毎年受け取る金額に200円×120か月で24,000が上乗せされます。(月額2,000円プラスでもらえる)

2年間で元が取れるめっちゃいい制度です!

②厚生年金

厚生年金は、会社員や公務員が加入する公的年金制度で、国民年金上乗せされる制度。年金制度の2階にあたる部分。

保険料は給与に応じて決まり、労使折半で負担する仕組みです。

令和3年度の平均額は月額14万5,665円くらい。

ただ、男女差も大きく、男性:月額16万3,875円、女性:月額10万4,878円と差は大きいのが特徴です。

どうやって増やすか?

〇繰り下げ受給をする

国民年金と一緒です。

〇稼ぐ。

シンプルですね。単純に給与に応じて増減するため、稼げば稼ぐだけ受給額は上がります。

ここまでの1、2階は、最ももらう人が多い終身年金です。

そのため、①+②をベース考えるといいでしょう。

| 老齢厚生年金(第1号)※1 | 老齢基礎年金(国民年金)※2 | |

|---|---|---|

| 2014(平成26)年度 | 147,513円 | 54,414円 |

| 2015(平成27)年度 | 147,872円 | 55,157円 |

| 2016(平成28)年度 | 147,927円 | 55,464円 |

| 2017(平成29)年度 | 147,051円 | 55,615円 |

| 2018(平成30)年度 | 145,865円 | 55,809円 |

| 2019(令和元)年度 | 146,162円 | 56,049円 |

| 2020(令和2)年度 | 146,145円 | 56,358円 |

| 2021(令和3)年度 | 145,665円 | 56,479円 |

| 2022(令和4)年度 | 144,982円 | 56,428円 |

※1 老齢厚生年金(第1号)は、老齢基礎年金額が含まれた金額です。

※2 対象者には老齢厚生年金加入者も含まれます。

③企業年金

ここからは人によって別れる終身年金の種類になります。

公的年金制度の上乗せとして企業が従業員のために提供する年金制度。

日本の年金制度の3階部分に位置づけられる(夢の3階建て!)。

ただ、勘のいい方は気づくかもしれませんが、企業年金がある企業、受給額は減ってきています。

大企業向けの年金制度ですね。(終身雇用制度があったからこその制度なので、、)

退職金も併せて、豊かな老後を迎える確率は高くなります。

ただし、この先大企業でも終身雇用の崩壊でどうなるかはわかりませんが。

厳しい世の中だな。。

正直なところここまでは、終活の知識があってもコントロールしにくい部分だね。

だからこそ4階を作ったよ!

④配当金

ここからは制度ではなく、自分で作っていく終身年金です。

厳密には終身年金ではないのですが、毎月(毎年)ある程度の額をもらえるという意味で4階に入れました。

また、優遇税制があるNISAとiDeCoをフル活用して投資をしてきましょう!

当ブログでのおススメ(証券口座と商品)はこちらの記事参照(作成中。)

NISAとiDeCoは投資商品ではなく「入れ物」です。

昔で例えると「この畑で野菜を作っても年貢はいらないよー」みたいな感じ。

なので、せっかくいい畑を持っても変な野菜(?)を育ててしまっていたら意味がないのでご注意を。

優遇税制を使った投資のイメージ

聞いたことはあるけどよくわからん。。

用語をざっくり説明するね

新NISA

株式や投資信託などから得られる配当、分配金、譲渡益が非課税になる制度。

ざっくり、年360万、生涯で1,800万円まで非課税で投資ができます。

iDeCo

iDeCo(個人型確定拠出年金)は、公的年金を補完する私的年金制度の一つ

ただ、60歳まで引きだすことはできない。

インデックス投資

インデックス投資とは、特定の市場指数(インデックス)に連動する運用成果を目指す投資手法です。

いわゆる一番は取れないけどビリにもならない一番王道の投資手法。

投資の神様のウォーレンバフェットも相続財産の9割をインデックス投資で運用するよう妻に指示したといわれるほど、優秀な投資です。(実際に日本政府もGPIFもインデックス投資を入れて年金を増やそうとしています。)

高配当株

高配当株とは、株価に対して高い配当金を支払う企業の株式のこと

とりあえず3か月に一回とかで配当金を自動で振り込んでくれるいいやつです。

ただ、配当率が高い=いい企業ではないので、ある程度の知識は必要です。

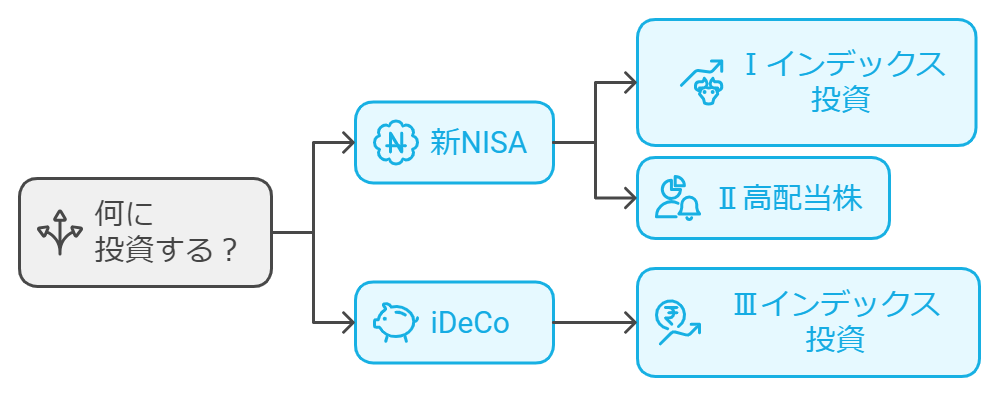

このブログではこちらのやり方を勧めています。

- Ⅰ新NISAでインデックス投資(eMAXIS Slim全世界株式)を積み立てる。

- Ⅱタイミングを見て新NISAで高配当株(VYM、SPYD、HDV)を購入する。

- Ⅲもし新NISA枠を埋めきったらiDeCoでインデックス投資を積み立てる。

以上。

詳しい説明は長くなるため、こちらの記事をご覧ください。

当たり前ですが、年齢や価値観によって最適な投資があるため、少額で始めながら自分にとって心地いい投資法を探っていってください。

あくまでこのブログのおススメのため、最終は自己判断でお願します。

とりあえず上記の投資をすることで、配当金や4%ルールによる取り崩しで疑似的に終身年金を作ることができます。

投資はいかに手数料を安くするかが大事なので、窓口でなく、ネット証券を使いましょう!

おススメは圧倒的に楽天証券か住信SBIネット証券の2択。

⑤小規模企業共済(個人事業主向け)

小規模企業の経営者や役員のための退職金制度に相当する共済制度のこと。

月額1,000円から70,000円までの範囲内(最大で年間84万円)で自由に選択可能で、

掛金は全額が「小規模企業共済等掛金控除」として所得控除の対象になるため、税制面でも大きな優遇措置がある。

シミュレーションもできるため、検討している方は一度計算してみることをおススメします。

独立行政法人 中小企業基盤整備機構

老後に払う税金は?公的年金に税金はかかる?

ここまでで、もらえる終身年金について話をしてきたため、今度は生活にかかる費用について話していきます。

老後の出費は「生活費」+「税金」が主になります。

特に税金はきちんと把握しておかないと、思った以上に負担が大きく想定が崩れてしまう場合があるため注意しましょう!

ちなみに公的年金は原則、偶数月の15日に前月までの2か月分が支給されます。

例:4月15日に2月3月分の年金が振り込まれる。

偶数月の15日はパチンコ屋が混むらしい、、

老後に払う税金について

「老後だから」かかる税金は特にはないですが、下記の税金は年齢関係なくかかることになります。

- 所得税・住民税(次で解説)

- 固定資産税・都市計画税

- 金融商品にかかる税金

所得税・住民税は避けられないとして、

固定資産税は家を賃貸にする、金融商品にかかる税金はNISAで回避するといいですね。

公的年金の税金の算出方法

残念ながら前章で説明した国民年金、厚生年金、企業年金の公的年金等の収入については、所得税と住民税がかかります。

※遺族年金や障害年金にはかかりません。

配当金については支払い時に源泉徴収されるため、所得税の対象には含まれません。

2024年10月に就任した石破総理は金融所得課税の推進に意欲的なため、配当金にかかる税金が高くなる可能性があります。(ちなみに旧NISAが始まったタイミングで株にかかる税金が約10%→20%に増えました。)

そのため、できる限り税金のかからないNISAやiDeCoを利用して税金のコントロールをしていきましょう!

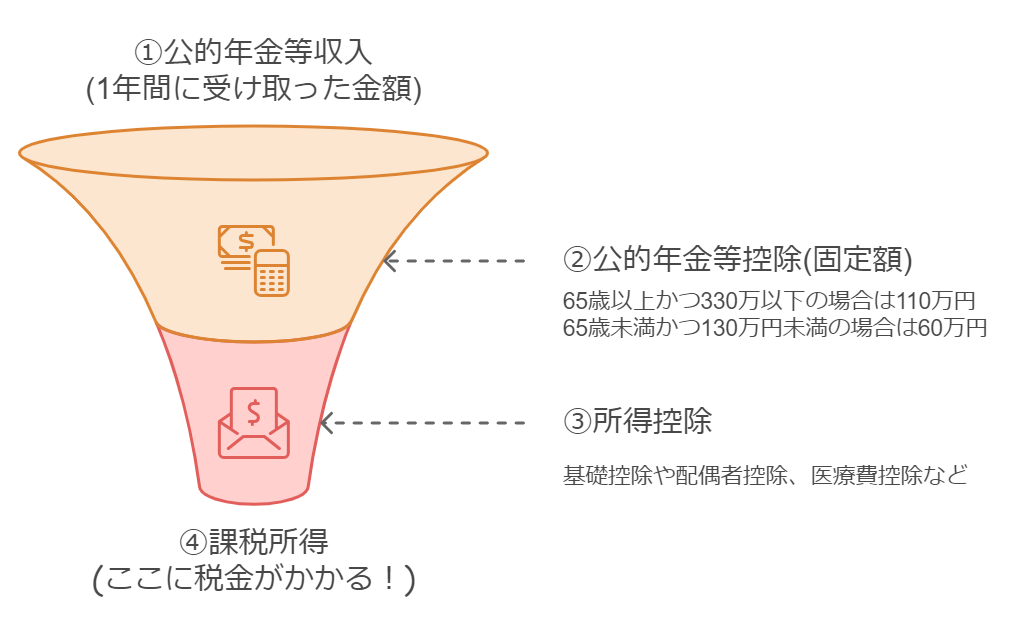

所得税のルールとしては以下のイメージです。

①公的年金等収入

→受給者が1年間に受け取った収入

②公的年金等控除

→公的年金等に必要経費として差し引ける控除

こちらは年齢や収入に応じた固定額になります。(参照:国税庁公的年金等の課税関係)

③所得控除

→基礎控除とそのほかの対象になる控除。

会社員と同じ感じです。主な控除は以下の通り。

| 種類 | 控除内容 |

|---|---|

| 基礎控除 | 合計所得金額が2,400万円以下は48万円 |

| 配偶者控除 | 控除対象の配偶者がいる人 |

| 扶養控除 | 控除対象扶養親族がいる人 |

| 医療費控除 | その年に負担した医療費等の一部 |

| 社会保険料控除 | その年に負担した社会保険の保険料全般 |

| 生命保険料控除 | その年に負担した生命保険料の一部(最高12万円) |

参考:日本年金機構

④課税所得

→ここに課税される仕組みです。①に②③を引いた額。

所得税は5%~45%、住民税は一律10%かかります。

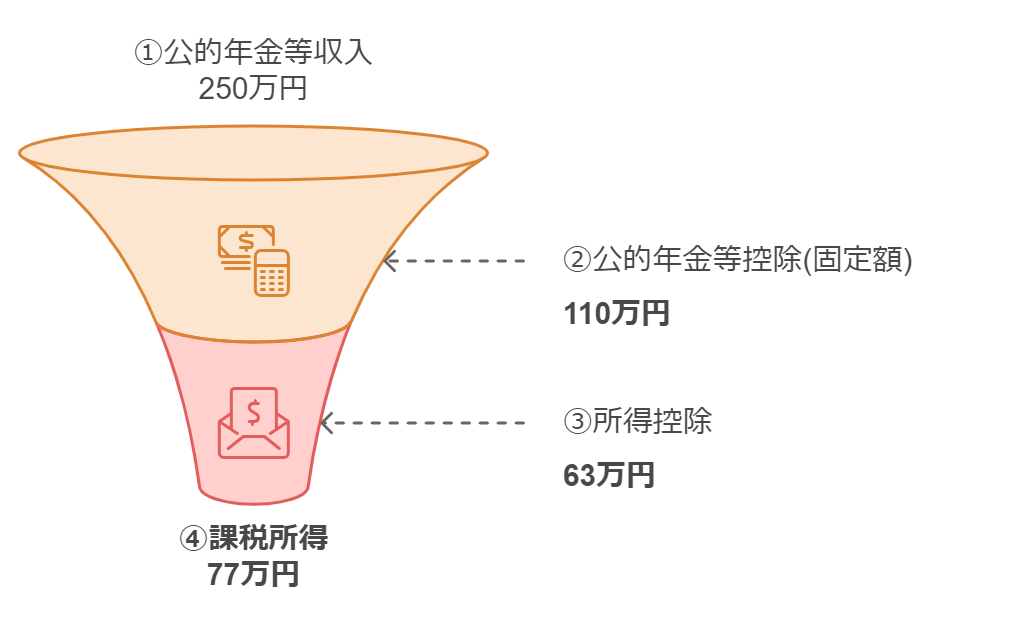

公的年金にかかる税金の具体例

- ①公的年金の合計額は年額250万円

- ②控除額は受給額が330万円未満のため110万円

- ③所得控除は63万円(基礎控除48万円、社会保険料控除10万円、生命保険料控除5万円)

結果として、77万円が④課税所得となります。

そして、この場合は、所得課税5%+住民税10%で合計15%となるため、

約12万弱が納税額になります。

税金ってこんなかかるの⁉

会社員の時は半分会社が払ってくれているから、ありがたみを感じる瞬間だよね。

会社員であれば会社がやってくれていた確定申告ですが、退職後は自分で行う必要があります。

ただ、公的年金等の収入金額の合計額が400万円以下で、かつ、公的年金等にかかる雑所得以外の所得金額が20万円以下であれば確定申告は不要です。

河野大臣が「総理になったら国民全員が確定申告させる」って言って話題になったよね。

個人的にはマネーリテラシーの向上や、税金の使い方の監視につながるから賛成なんだけどね。。

老後2,000万円問題について

結論:そこまで気にしなくていい。ただ、資産形成のきっかけやモチベーションになるなら是非2,000万円を目標に資産形成して欲しい。

くらいの感覚です。理由も含めて解説します。

そもそも2,000万円という数字はどこから来た?

金融庁の金融審議会「市場ワーキング・グループ」の報告書が2019年に発表したもので、

計算方法は以下の通り。

前提条件:

✓65歳以上の高齢夫婦無職世帯がモデルケース

✓老後30年間(95歳まで)生きると想定

①収支の計算:

月々の実収入(主に年金): 約20.9万円

月々の支出: 約26.3万円

月々の不足額: 約5.5万円 (26.3万円 – 20.9万円)

③不足額の積算:

月々の不足額 約5.5万円

年間の不足額 約66万円 (5.5万円 × 12ヶ月)

30年間の不足総額 約1,980万円 (66万円 × 30年)

④結論:

30年間で約2,000万円の貯蓄が必要

要は平均額で月の収支が5.5万赤字だから、2,000万円分貯金しようねという話。

言っていることはすごくシンプルだね。

ただこれにはちょいちょい突っ込みどころはあるよ

- 夫婦ともに95歳まで生きるという超長生き夫婦(素敵ですね。)

- 2017年の平均値をとっており、その年によって平均値は変動する。

→2021年の家計調査年報から計算すると、毎月1万8,524円赤字となり、同じ計算方法で老後約667万円になってる。 - インフレを考慮していない(正常なインフレは1年で約2%前後)

- 結果論の数字であり、お金があれば使うし、なければ節約するし人によって差が大きい。

老後2,000万円問題は結局何を言いたかったのか

そんな中で、わざわざ2,000万円という数字を出した理由としては、

社会保険には限界があるから、老後は自助努力で何とかしてくれ!という国からのメッセージだととらえています。

少子高齢化しすぎて、もう限界やって!

事実、老後2,000万円問題が提唱されてから話題に上がることで、

資産形成や家計の見直しをした人は多いはずなので、いい問題提起だったのかもしれません。

子供の時に習った食料自給率に似た感じだね。

わざとカロリーベースで低い数字を出して問題提起する流れ。

確かにね。インパクトもあるし。自分の場合、オ〇プンハウスの人に「ワンルームマンション投資をすれば2,000万円問題は一発で解決する!」と営業道具に使われてたよ。絶対に買わんけど。

まとめ

ここまで読んでいただきありがとうございました。

今回は終身年金をテーマに老後2,000万円問題について解説していきました。

ざっくり老後の金額感のイメージした上で、あとはどう資産形成をしていくかを考えていけるといいですね!

ほかの記事では資産形成の方法や相続について紹介しているので、ぜひ参考にしてみてください。